Veículo: Consultor Jurídico

Autor(es): Luiz Carlos Fróes Del Fiorentino

A EC 132/2023, além da reformulação completa dos tributos incidentes sobre o consumo, incluiu novos princípios tributários na CF/88, a saber: simplicidade, transparência, justiça tributária, cooperação e defesa do meio ambiente (artigo 145, § 3º). O parágrafo 4º do mesmo dispositivo prevê que “as alterações na legislação tributária buscarão atenuar efeitos regressivos” e edifica uma espécie de princípio da não regressividade no sistema tributário nacional, que será fundamental no direcionamento de criação de novas regras tributárias.

Esse dispositivo densifica o princípio da justiça tributária [1], sendo uma grande inovação trazida pela EC 132 ao sistema tributário nacional, por ser cláusula voltada à proteção dos consumidores finais pertencentes às camadas menos favorecidas financeiramente da população. Trata-se de princípio que deverá ser aplicado a todos os tributos que, direta ou indiretamente, influenciem na formação de preços ao consumidor final [2].

Nesse cenário, temos a figura do cashback, termo que vem do inglês e cuja tradução literal significa “dinheiro de volta”. É um mecanismo de reembolso onde uma porcentagem do imposto pago em compras é devolvida ao consumidor.

A proposta de reforma tributária, consolidada pela EC 132/2023 e detalhada na LC 214/2025, incorpora o cashback como um mecanismo para devolver parte dos tributos sobre o consumo às famílias de baixa renda. Essa possibilidade foi prevista pelo artigo 156-A da CF/88, com as alterações introduzidas pelo art. 1º da EC 132:

“Art. 156-A. Lei complementar instituirá imposto sobre bens e serviços de competência dos Estados, do Distrito Federal e dos Municípios.

(…)

§5º Lei complementar disporá sobre:

(…)

VIII – hipóteses de devolução do imposto a pessoas físicas, inclusive os limites e os beneficiários, com o objetivo de reduzir as desigualdades de renda”;

E o § 13 deste mesmo artigo torna obrigatória a devolução “nas operações de fornecimento de energia elétrica e de gás liquefeito de petróleo ao consumidor de baixa renda, podendo a lei complementar determinar que seja calculada e concedida no momento da cobrança da operação”.

O cashback também está previsto para a CBS (artigo 195, § 18, da Constituição).

Essas inovações, embora ancoradas em objetivos de justiça fiscal, levantam questões cruciais sobre sua implementação, eficácia e alinhamento com as metas de simplificação tributária estipuladas na própria EC 132.

Abordagem mitiga a regressividade

O cashback, de acordo com a previsão da LC 214/2025, consiste na devolução parcial do CBS e IBS para famílias cadastradas no CadÚnico, nos termos definidos pelos artigos 112 e 113 da referida lei complementar:

“Art. 112. Serão devolvidos, nos termos e limites previstos neste Capítulo, para pessoas físicas que forem integrantes de famílias de baixa renda:

I – a CBS, pela União; e

II – o IBS, pelos Estados, pelo Distrito Federal e pelos Municípios.

Art. 113. O destinatário das devoluções previstas neste Capítulo será aquele responsável por unidade familiar de família de baixa renda cadastrada no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico), conforme o art. 6º-F da Lei nº 8.742, de 7 de dezembro de 1993, ou por norma equivalente que a suceder, e que observar, cumulativamente, os seguintes requisitos:

I – possuir renda familiar mensal per capita de até meio salário-mínimo nacional;

II – ser residente no território nacional; e

III – possuir inscrição em situação regular no CPF.

§1º O destinatário será incluído de forma automática na sistemática de devoluções, podendo, a qualquer tempo, solicitar a sua exclusão.

§2º Os dados pessoais coletados na sistemática das devoluções serão tratados na forma da Lei nº 13.709, de 14 de agosto de 2018 (Lei Geral de Proteção de Dados Pessoais), e do art. 198 da Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), e somente poderão ser utilizados ou cedidos a órgãos da administração pública ou, de maneira anonimizada, a institutos de pesquisa para a execução de ações relacionadas às devoluções”.

Partindo do princípio de que a reforma tributária, em seu novo modelo, busca a simplificação e unificação da tributação sobre o consumo, sendo essa de grande importância para a arrecadação, a tendência é que as pessoas de baixa renda destinem uma parte considerável de seus recursos para essa área. Por isso, a importância da implementação de benefícios, como o cashback e a isenção de impostos sobre a cesta básica, direcionada aos grupos socialmente vulneráveis.

A LC 214/2025, do artigo 114 ao 118, traz os comandos normativos e institucionais da “Devolução Personalizada do IBS e CBS (cashback)”, bem como as alíquotas passíveis de devolução. A CBS, de competência da União, será gerida pela Receita Federal, enquanto o IBS, de competência dos estados e municípios, será gerido pelo Comitê Gestor do IBS. É previsto que o repasse do valor às famílias ocorra em até dez dias após a apuração do agente financeiro, que tem prazo máximo de 15 dias para análise.

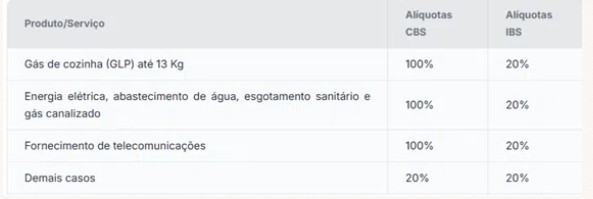

Tratando-se das alíquotas, o artigo 118 da LC 214/2025 determina os seguintes percentuais de devolução:

Permite-se, também, de acordo com o § 1º do artigo 118, que a União, os estados, o Distrito Federal e os municípios, através de lei específica, fixem percentuais diferentes dos previstos, em razão de outros critérios a serem definidos.

Na prática, a proposta brasileira prevê uma devolução retroativa, operacionalizada através de plataformas digitais, com base no uso de notas fiscais registradas [3].

Essa abordagem, inspirada por experiências internacionais, apresenta vantagens importantes, como a promoção da cidadania fiscal ao incentivar o consumidor a solicitar a emissão de notas fiscais, contribuindo para a formalização do mercado e fortalecendo a arrecadação tributária futura [4].

Além disso, mitiga a regressividade tributária, devolvendo parte da carga tributária desproporcional que recai sobre as famílias de baixa renda, que comprometem grande parte de seus rendimentos com consumo essencial.

Isso porque, essa devolução personalizada não se concentra no produto ou serviço consumido, mas na condição econômica do consumidor, com foco na capacidade contributiva. Essa abordagem personalista contrasta com regimes genéricos de isenção (desoneração) e busca alcançar diretamente os mais necessitados, como medida para reduzir a regressividade do sistema tributário brasileiro.

Adicionalmente, ao privilegiar a devolução em itens essenciais, como alimentação, gás de cozinha, água e energia elétrica, o cashback aproxima-se de uma política fiscal orientada à dignidade da pessoa humana, tal como exige o art. 1º, III, da Constituição Federal de 1988.

Apesar das intenções louváveis, o cashback enfrenta desafios relevantes em sua implementação. A começar pela necessidade de identificação precisa dos beneficiários, exigindo o cruzamento de dados fiscais com cadastros sociais, o que demanda investimentos tecnológicos robustos e integração entre esferas administrativas [5]. Isso pode elevar os custos administrativos e criar potenciais gargalos operacionais, dificultando a execução eficiente do programa [6].

Outro ponto crítico reside no fato de que, ainda hoje, é sabido que milhões de brasileiros não possuem acesso regular à internet ou a ferramentas bancárias digitais, o que pode restringir severamente o alcance do benefício. Esse fator é particularmente problemático para um mecanismo voltado à população mais vulnerável, que enfrenta barreiras estruturais de acesso à tecnologia e serviços financeiros.

Os pequenos comércios informais, mais utilizados pela população de baixa renda, raramente emitem documentos eletrônicos. Isso também dificulta a detecção de fraudes e provoca distorções no sistema de devolução.

Além disso, chamam a atenção também os baixos percentuais mínimos de devolução, bem como o universo bastante restrito de consumidores que farão jus ao benefício. Embora se trate de camada mais carente da população brasileira (famílias cadastradas no CadÚnico), fato é que existem outras faixas de renda que, ainda que superiores, também careceriam de algum nível de devolução de tributos, de modo a conferir maior eficácia aos novos princípios constitucionais de justiça e combate à regressividade.

Viabilidade

Como não poderia deixar de ser, a proposta enfrenta críticas que questionam a sua efetividade como mecanismo de justiça fiscal. Fernando Facury Scaff argumenta que o sistema, ao invés de ser uma devolução real do imposto pago, assemelha-se mais a um programa de auxílio social, similar ao Bolsa Família. Para Scaff, a vinculação do cashback ao CadÚnico como critério de elegibilidade gera um sistema de auxílio sem critérios rigorosos, desvirtuando o objetivo inicial de devolução do imposto pago no consumo [7].

Críticas à parte, as quais somente serão respondidas com a implementação e a vivência do programa, a viabilidade do cashback dependerá diretamente da forma como os entes federativos regulamentarem a política de devolução e da capacidade do sistema fiscal de garantir a efetividade das devoluções. A LC 214/2025 estabelece os contornos gerais, mas será na legislação infralegal que se consolidarão os critérios técnicos e operacionais.

Recomenda-se, portanto, que as normas complementares priorizem a simplicidade, a transparência e a automatização, evitando-se excessiva burocracia. O uso de tecnologias como blockchain e inteligência artificial pode ser aliado estratégico na verificação de consumo e elegibilidade, desde que acompanhados de salvaguardas à privacidade (o que já está positivado no § 2º do art. 113 da LC 215/2024).

Em nossa opinião, tendo em vista que a finalidade constitucional do cashback é a redução de desigualdades de renda, o aumento dos beneficiários elegíveis para o programa deveria ser uma preocupação importante do legislador complementar. Isso porque, embora as famílias cadastradas no CadÚnico representem a camada mais carente da população brasileira, já foi dito que existem outras faixas de renda que também careceriam de algum nível de devolução de tributos, de modo a conferir maior eficácia aos novos princípios constitucionais de justiça e combate à regressividade.

Como exemplo, temos as pessoas com renda entre 2 e 5 salários-mínimos e que poderão ter um aumento significativo de carga tributária nos bens e serviços consumidos em decorrência da reforma tributária. Não seria justo devolver também para essas pessoas parte do imposto pago?

Outra sugestão seria, além de preservar o modelo atualmente existente (devolução às famílias cadastradas no CadÚnico), graduar a alíquota de devolução do tributo conforme a essencialidade do bem ou serviço (e.g., alíquotas reduzidas para alimentos, remédios, assistência médica, educação e transporte), aumentando os beneficiados do programa com a utilização de outros parâmetros (como, por exemplo, beneficiários de planos de assistência médica com renda entre 2 e 5 salários-mínimos).

Essas sugestões de melhora do programa, além de muitas outras já aventadas, são passíveis de implementação até em virtude da previsão de avaliação quinquenal do programa constante do art. 475, II, da LC 214/2025.

O cashback, como previsto na LC 215/2024, representa uma inovação relevante no sistema fiscal brasileiro. Alinhado a princípios de justiça social e eficiência econômica, o mecanismo pode, se bem estruturado, cumprir importante papel redistributivo. Contudo, sua eficácia está condicionada à superação de obstáculos operacionais e à coordenação federativa. É necessário evitar que uma boa ideia acabe, na prática, se tornando mais um elemento de complexidade no já intricado sistema tributário nacional.

[1] Nesse sentido, GRECO, Marco Aurelio; ROCHA, Sérgio André. In “Vetores do Sistema Tributário Nacional após a EC n. 132”. Revista Direito Tributário Atual 56, 1º quadrimestre de 2024, p. 770. Aqui.

[2] Barros. Maurício. “IBS NOS SERVIÇOS DE TELECOMUNICAÇÕES: OS AVANÇOS DA REFORMA NA TRIBUTAÇÃO SUBNACIONAL INDIRETA”. In SANTI, Eurico Marcos Diniz de, et al. Nossa reforma tributária: análise da EC 132/23, do PLP 68/2024 (CBS/IBS) e do PLP 108/2024 (Comitê Gestor, contencioso do IBS, ITCMD e ITBI) – São Paulo: Editora Max Limonad, 2024. p. 217.

[3] Nos termos do art. 117 da LC 214/2025, temos que as devoluções serão calculadas mediante aplicação de percentual sobre o valor do tributo relativo ao consumo, formalizado por meio da emissão de documentos fiscais.

[4] Há autores que defendem o cashback como medida que inibe a informalidade nas atividades econômicas, a sonegação fiscal e a concorrência desleal. ALEXANDRE, Ricardo. ARRUDA, Tatiane Costa. Reforma Tributária. EC 132/2023 e LC 214/2025. A Nova Tributação do Consumo no Brasil. 2ª Ed. São Paulo: Editora JusPodivm, 2025. Pg. 158.

[5] Everardo Maciel aponta que a descentralização administrativa tributária no Brasil historicamente enfrenta desafios de coordenação. In MACIEL, Everardo. 9/9 Reforma Tributária e Federalismos Fiscal. Revista Brasileira de Tributação, 2023, p. 45.

[6] Tanto é assim, que o art. 119 da LC 214/2025 prevê que, excepcionalmente, nas localidades com dificuldades operacionais que comprometam a eficácia da devolução do tributo na forma do art. 117 da Lei Complementar, poderão ser adotados procedimentos simplificados para cálculo das devoluções.

[7] SCAFF, Fernando Facury. O cash back da reforma tributária será um novo Bolsa Família. Consultor Jurídico, 14 de março de 2023. Disponível aqui.